Η είδηση έπεσε σαν βόμβα στην ομάδα «Ηλεκτροκίνηση στην Ελλάδα» του Facebook. Ο Χρήστος αγόρασε ένα Tesla στη Γερμανία και το έφερε στην Ελλάδα. Όπως όφειλε, πήγε να πάρει ελληνικές πινακίδες στο αρμόδιο τμήμα της Περιφέρειας.

Εκεί άρχισε να αντιμετωπίζει τις ….αστοχίες που ανέφερα σε προηγούμενο άρθρο μου.

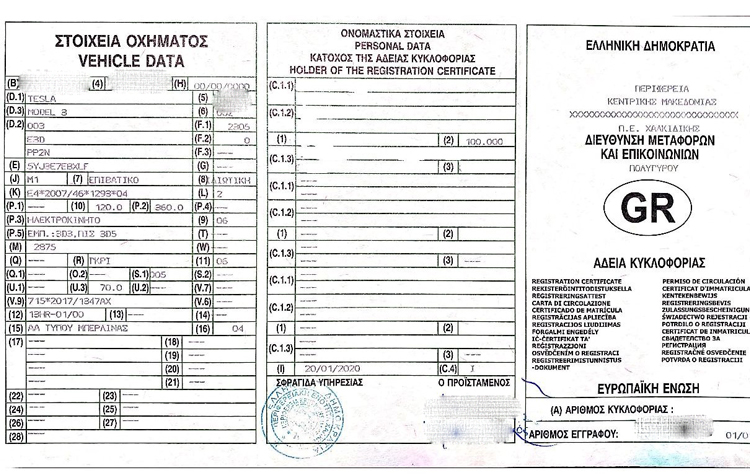

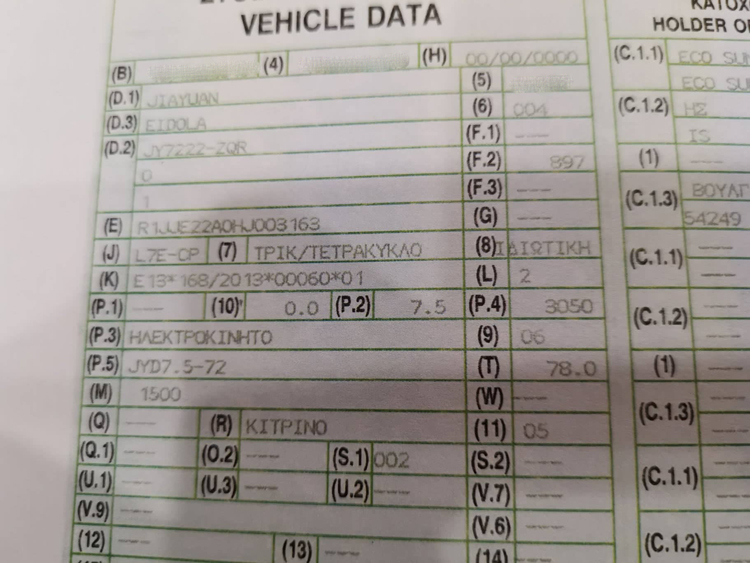

Ο φίλος μας, μετά από περιπέτειες σχετικά και με την αποδοχή της έγκρισης τύπου που ευτυχώς είχε φροντίσει να έχει μαζί του, έφυγε με μια άδεια κυκλοφορίας που στο πεδίο (10) της φορολογήσιμης ισχύος αναφέρει …..120 ίππους.

Η αναφορά του γεγονότος αυτού στην διαδικτυακή ομάδα είχε σαν αποτέλεσμα να ζητήσουμε από πολλούς κάτοχους ηλεκτρικών οχημάτων να κοιτάξουν και αυτοί τις άδειες τους και να μας πουν τον μαγικό αριθμό που αναφέρεται στο πεδίο αυτό.

Είδαμε άδειες ηλεκτρικών οχημάτων που ξεκινούν από 0 φορολογήσιμους ίππους σε ένα Ecocar από τον Γιώργο, που ανεβαίνουν στους 27 ίππους σε ένα Nissan Leaf του Θάνου, σε ένα άλλο Tesla Χ του Κωνσταντίνου να πέφτουν στους 20 ίππους και σε ένα τρίτο Tesla ο αριθμός αυτός να γίνεται 23. Το 120 όμως παραμένει το κορυφαίο…μέχρι στιγμής.

Στη συνέχεια άρχισε η αναζήτηση της νομοθεσίας. Το πρώτο στοιχείο αναζήτησης είναι η φορολογήσιμη ισχύς. Ο ορισμός δίδεται από τον νόμο 722 του 1976 και αφορά οχήματα με κινητήρα εσωτερικής καύσης. Το σχετικό άρθρο του νόμου παραθέτουμε αυτούσιο παρακάτω:

ΑΡΘΡΟ 4 ΝΟΜΟΥ 722/1976

Καθορισμός φορολογησίμου ισχύος

Δια τα μετά την έναρξη ισχύος του παρόντος εκ του εξωτερικού εισαγώμενα και υπό του Ο.Δ.Δ.Υ. ή υπό των εν Ελλάδι κατασκευαστών πωλούμενα, η φορολογήσιμος ισχύς καθορίζεται ως το γινόμενο του κυλινδρισμού του οχήματος εις κυβικά εκατοστά επί τον συντελεστή 0,007 δια τα επιβατηγά αυτοκίνητα και 0,013 δια φας μοτοσυκλέττας, Τυχόν προκύπτον κλάσμα μονάδος μικρότερον μεν του ημίσεος αμελείται, μεγαλύτερον δε ή ίσον στρογγυλοποιείται εις την αμέσως μεγαλυτέραν ακέραιαν μονάδα.

Η αναζήτηση συνεχίζεται μέχρι να βρούμε τις ισχύει για τα ηλεκτροκίνητα οχήματα. Ο πρώτος νόμος που εντοπίσαμε είναι ο νόμος 363 του 1976, ό οποίος αναφέρει:

ΝΟΜΟΣ 363/1976

Άρθρον 5

Τέλη κυκλοφορίας ηλεκτροκινήτων επιβατικών αυτοκινήτων ιδιωτικής χρήσεως.

1. Τα ηλεκτροκίνητα επιβατικά αυτοκίνητα ιδιωτική χρήσεως υπόκεινται εις τα κατά τας ισχυούσας διατάξεις επιβαλλόμενα τέλη κυκλοφορίας επί των αντιστοίχων βενζινοκινήτων επιβατικών αυτοκινήτων ιδιωτικής χρήσεως.

2. Δια τον υπολογισμόν των τελών κυκλοφορίας των ηλεκτροκινήτων επιβατικών αυτοκινήτων, η φορολογήσιμος ισχύς καθορίζεται ίση προς το εν τρίτον (1/3) της ονομαστικής ισχύος του ηλεκτροκινητήρος αυτών. Κλάσμα ισχύος μεγαλύτερον ή ίσον του ημίσεως ίππου λογίζεται ως ακέραιος ίππος ισχύος, κατώτερον δε τούτου δεν λαμβάνεται υπ` όψιν.

Στη συνέχεια όμως, βρίσκουμε ότι ο νόμος αυτός έχει καταργηθεί από τον νόμο 2682 του 1999, ο οποίος με τη σειρά του έχει τροποποιηθεί από κάποιον άλλο.

Η πρώτη σκέψη είναι ότι υπάρχει νομικό κενό στον καθορισμό της φορολογήσιμης ισχύος των ηλεκτρικών οχημάτων. Ο φίλος και νομικός Κωνσταντίνος επιβεβαιώνει αυτήν την πρώτη σκέψη αφιερώνοντας το χρόνο του από το σαββατοκύριακο του για να βοηθήσει στο θέμα αυτό.

Αλήθεια πώς να υπολογίζεται αυτό το περίφημο νούμερο που αναφέρεται στο πεδίο 10 της άδειας ενός ηλεκτροκίνητου οχήματος; Με βάση έναν νόμο που έχει καταργηθεί μήπως; Ποιες θα μπορούσαν να είναι οι συνέπειες αν αύριο το αρχείο αυτό χρησιμοποιηθεί από κάποια άλλη αρχή, ανεξάρτητη ή μη για κάποιους λόγους; Ποιες θα είναι οι τυχόν επιπτώσεις στους ιδιοκτήτες αυτών των οχημάτων; Τι πρέπει να γίνει άμεσα;

Μέχρι στιγμής έχουμε εντοπίσει δύο αστοχίες ή προβλήματα, ποιες είναι οι δυνατές λύσεις;

Το πρώτο είναι η διαδικασία με την οποία αντιμετωπίζεται η εισαγωγή μιας ξένης έγκρισης τύπου που είναι απαραίτητη για την έκδοση της εθνικής έγκρισης τύπου ενός οχήματος. Αυτό αφορά οχήματα που είτε δεν αντιπροσωπεύονται στην χώρα μας είτε αποτελούν μεμονωμένη εισαγωγή από έναν ιδιώτη, και η έγκριση τύπου του δεν υπάρχει ήδη στο αρχείο του Υπουργείου Μεταφορών.

Η διαδικασία αυτή είναι αναγκαία προϋπόθεση για να εκδοθεί η άδεια κυκλοφορίας του οχήματος.

Όσο περνάει ο καιρός, όλο και περισσότεροι συμπολίτες μας θα αγοράζουν οχήματα από το εξωτερικό μόνοι τους. Αυτή είναι η πραγματικότητα. και σε τελική ανάλυση είναι δικαίωμα του κάθε συμπολίτη μας να το κάνει.

Οπότε το θέμα αυτό, πρέπει να συμπεριληφθεί στο πρόγραμμα απλοποίησης διαδικασιών και ηλεκτρονικής διακίνησης εγγράφων που είναι σε εξέλιξη στο Υπουργείο αυτόν τον καιρό.

Αν γίνει αυτό, θα μειωθεί το λεγόμενο διοικητικό κόστος και θα βελτιωθεί η παροχή υπηρεσιών της υπηρεσίας αυτής προς τους πολίτες.

Η δεύτερη αστοχία ή πρόβλημα είναι η αυθαίρετη αναφορά στοιχείων σε ένα επίσημο έγγραφο. Το περίφημο πλέον πεδίο 10 που αναφέρεται στη φορολογήσιμη ισχύ.

Τα πράγματα είναι απλά, υπάρχει νομικό κενό στο θέμα αυτό. Δεν μπορεί να χρησιμοποιείται ένας νόμος που έχει καταργηθεί για οποιονδήποτε υπολογισμό. Τι πρέπει να γίνει;

- Να ενημερωθούν σχετικά όλοι οι αρμόδιοι υπάλληλοι για την κατάργηση του σχετικού νόμου

- Να διορθωθούν οι υπάρχουσες σχετικές άδειες και στο πεδίο αυτό να αναφέρεται ένα 0 (μηδέν), όπως αναφέρεται σε μια από τις άδειες αυτές ήδη.

Οι περιπέτειες του Χρήστου δεν σταμάτησαν εδώ όμως. Η επόμενη περιπέτεια λέγεται ασφαλιστική κάλυψη του αυτοκινήτου του. Υπήρξαν ασφαλιστικές εταιρίες που αρνήθηκαν να καλύψουν ασφαλιστικά τον Χρήστο. Έχουν αυτό το δικαίωμα;

Μετά από δύο ή τρεις ημέρες και πολλές επικοινωνίες μεταξύ του ασφαλιζόμενου του ασφαλιστή και των ασφαλιστικών εταιριών, ο Χρήστος τελικά κατάφερε να ασφαλίσει το αυτοκίνητο του χρησιμοποιώντας τη βασική ασφάλιση. Γιατί να υποστεί αυτήν την ταλαιπωρία ο φίλος μας; Γιατί να μην έχει και αυτός το δικαίωμα της μεικτής ασφάλισης;

Η πραγματικότητα και το πρόβλημα

Η πρώτη διαπίστωση και στην αστοχία αυτήν είναι ότι ενώ υπάρχουν πάνω από χίλια αμιγώς ηλεκτρικά οχήματα σε κυκλοφορία στη χώρα μας δεν υπάρχει κανονιστικό πλαίσιο για την ασφάλιση τους. Το πρόβλημα αυτό πρέπει να λυθεί τώρα. Τα προβλήματα της ασφαλιστικής κάλυψης των ηλεκτρικών οχημάτων αποτελούν τροχοπέδη στην εξάπλωση της χρήσης τους.

Πως θα λυθεί;

Η ένωση των ασφαλιστικών εταιριών ας εξετάσει τη διεθνή εμπειρία σε χώρες που το ζήτημα αυτό έχει λυθεί εδώ και καιρό. Μια από τις αυτές τις χώρες είναι η Μεγάλη Βρετανία που εφαρμόζει το μοντέλο της βασικής ασφαλιστικής κάλυψης του οχήματος με βάση την αντικειμενική του αξία και μετά με πρόσθετα κλιμάκια ασφαλίζει τα διάφορα συγκροτήματα του ηλεκτρικού οχήματος όπως είναι το συγκρότημα των συσσωρευτών. Η εμπειρία σε διεθνές επίπεδο υπάρχει. Οι αρμόδιοι ας την αναζητήσουν. Το κανονιστικό πλαίσιο πρέπει να διαμορφωθεί και να εφαρμοστεί τώρα.

Αυτή είναι η πραγματικότητα σήμερα. Καλές οι αναφορές στα ολιστικά σχέδια, αλλά όλα αυτά τα ωραία σχέδια ακυρώνονται από τα προβλήματα που αντιμετωπίζει ένας απλός πολίτης στην καθημερινότητα του. Προβλήματα που είναι εύκολο να λυθούν αν χρησιμοποιήσουμε την απλή λογική και την υπάρχουσα εμπειρία από άλλες χώρες που έχουν λύσει τα προβλήματα αυτά εδώ και καιρό.

Αν δεν δοθεί άμεσα λύση σε αυτά τα προβλήματα καθημερινότητας που είναι βασικά, δεν μπορούμε να πάμε παρακάτω στο θέμα της ηλεκτροκίνησης, όσα κίνητρα κι αν δοθούν, όσες υποδομές και να κατασκευαστούν. Γιατί είναι σαν να ζητάς από ένα μωρό να κάνει χρόνους ρεκόρ σε έναν αγώνα ταχύτητας 100 μέτρων, ενώ αυτό δεν έχει μάθει καν να περπατά ακόμη! Τόσο απλά.

Του Αργύρη Κοτσιλιέρη

Πτ. Τεχνολόγου Μηχανικού Οχημάτων

{kind=link}